开yun体育网7月东谈主民币新增贷款仅新增2600亿元-开云(中国)Kaiyun·官方网站 - 登录入口

专题:券商解读129中央政事局会议开yun体育网

来源:华尔街见闻

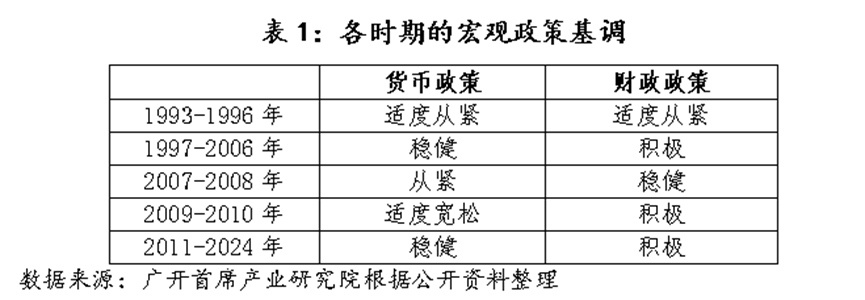

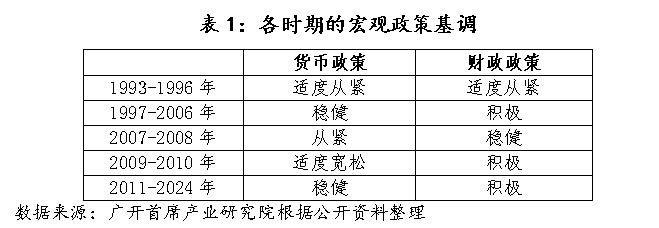

连平曾建议,对货币战略基调进行更为科学合理的界定。将货币战略基调调养至“限度宽松”,为实施更死心度的降准、降息创造顺应的战略环境。在此之前,央行只在2009-2010时刻使用过“限度宽松”的货币战略。

讲究当年30年我国货币战略的实践,货币战略基调由紧到松交替可分袂为“从紧”“限度从紧”“幽静”“限度宽松”和“宽松”等区间。

9月,广着手席产业考虑院首席经济学家、中国首席经济学家论坛理事长连平发布题为《建议货币战略基调调养为“限度宽松”》的著述。连平建议,对货币战略基调进行更为科学合理的界定。将货币战略基调调养至“限度宽松”,为实施更死心度的降准、降息创造顺应的战略环境。

在此之前,央行只在2009-2010时刻使用过“限度宽松”的货币战略。

以下为研报全文:

2011年以来,我国实施“幽静”的货币战略基调已长达14年之久。刻下国表里经济风景已发生首要变化,相等是国内濒临较为严峻的需求不及、通缩和下行压力,而好意思欧货币战略则正在全面转向宽松。在此布景下,我国的货币战略是否仍应连续守护“幽静”基调?照旧应当当令调养,以向市集发出愈加积极、澄澈的战略信号,使得货币战略更好地默契逆周期转换的功能?本文将伸开征询,提议主见。

一、货币战略纯真调养应为常态

讲究当年30年我国货币战略的实践,货币战略基调由紧到松交替可分袂为“从紧”“限度从紧”“幽静”“限度宽松”和“宽松”等区间。货币当局凭证客不雅风景变化,以“幽静”为核心,在“从紧”与“宽松”之间纯真调养,以达到稳经济和逆周期转换的目的。

1993年,我国出现经济过热和较严重的通胀气候,中央选拔限度从紧的货币战略,到1996年底,继续三年的通货延迟大幅回落。1997年,我国濒临内需消沉的情况,重复亚洲金融危险爆发带来严峻的外部冲击,变成了通货紧缩的风景,为应酬表里压力,货币战略基调则从“限度从紧”转向“幽静”,通过合适加多货币供应量保持东谈主民币币值结识,并哄骗信贷杠杆促进扩大内需和加多出口。2007年年底,为防守经济增长由偏快转为过热,中央经济使命会议将2008年货币战略基调定为“从紧”。2008年9月,以雷曼昆玉银行歇业为标志,好意思国次贷危险加快升级,我国经济也受到百年未遇之金融危险的涉及,中央遂决定实行积极的财政战略和限度宽松的货币战略,并延续至2010年。2011年起,为防通胀、防钞票价钱泡沫、防“热钱”异动和防金融风险,我国重回“幽静”货币战略基调。自此于今约14年,我国货币战略基调莫得发生大的变化,只是在实验运作中有偏松或偏紧的倾向。其中,2011-2013年幽静的货币战略总体上进展为偏紧,强调对通胀的防守;2014-2019年幽静的货币战略则记忆“幽静中性”,强调不松不紧;2020-2024年幽静的货币战略本色上是偏松,杰出了货币战略的纯真限度和精确有劲。

讲究过往,我国货币战略基调在实践中有几点值得关爱:

一是经济濒临严重冲击时,货币战略基调经常会进行标的性的或幅度较大的调养。从历史申饬看,在经济过热或通胀禁锢下,货币战略基调世俗都会赶紧向紧的标的调养。如1993年的“限度从紧”、2008年的“从紧”等;而在削弱冲击的布景下,货币战略基调则会实时向松的标的作出调养,这种调养可能是跨一档,也可能是两档。如1997年货币战略基调从“限度从紧”转向“幽静”,2009年更是由“从紧”跳过“限度从紧”和“幽静”,平直跨越至“限度宽松”。

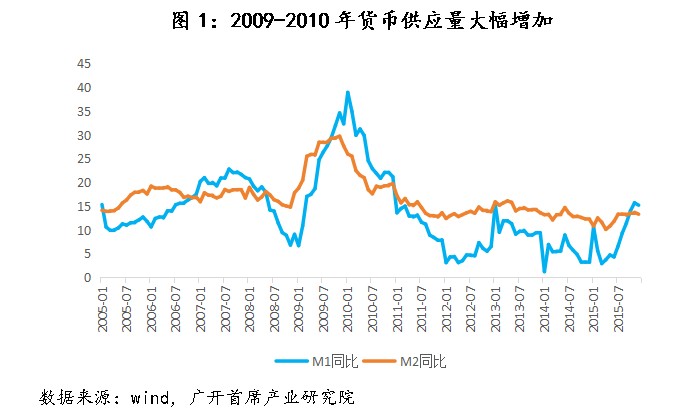

二是货币战略基调在实验运转中偶然会出现“名不副实”的气候。五大基调中,“从紧”“限度从紧”“幽静”“限度宽松”均在不同期期出现过,只好少了“宽松”。但这并不料味着“宽松”基调实在缺席。2009-2010年时刻,我国货币信贷高速增长,尤其是2009年底到2010岁首,M1同比增速高达到38.96%,M2增速接近30%,东谈主民币各项贷款余额增速衔接多个月份卓越34%;与信贷高速增长相匹配,场所融资平台如棋布星罗般涌现,有些地区甚而在短期内配置十个以上的融资平台。可见,那时的货币战略基调远非是步地上的“限度宽松”,而是实实在在的“宽松”。一样,“幽静”偶然简直含义是“限度宽松”(如1997年),偶但是是“限度从紧”(如2011-2013年),经常其表述与前期战略基调呈反向变动,需要从实验情况启程去把执其相对松紧变化。

三是比年来货币战略基调弹性不及。2011年之前,货币战略基调凭证客不雅风景变化和调控办法需要,在“从紧”“限度从紧”“幽静”“限度宽松”等定位之间当令切换;2011年之后,尽管经济运转也发生了阶段性的昭彰变化和波动,但货币战略基调的弹性昭彰不及,“幽静”基调继续哄骗达14年之久。事实上,14年来,中国经济阅历了一系列波动。如2015-2016年的经济下行和老本外流;2018-2019年好意思国对华发动贸易战;2020-2022年的疫情冲击,等等。但货币战略总的基调恒久莫得改变。这昭彰不利于货币战略凭证实体经济需求开展逆周期转换。固然,好意思联储货币战略溢出效应酬我国货币战略带来一定制约,但14年来好意思联储货币战略已阅历了几轮首要调养。

二、刻下货币战略基调有必要也有条目调养为“限度宽松”

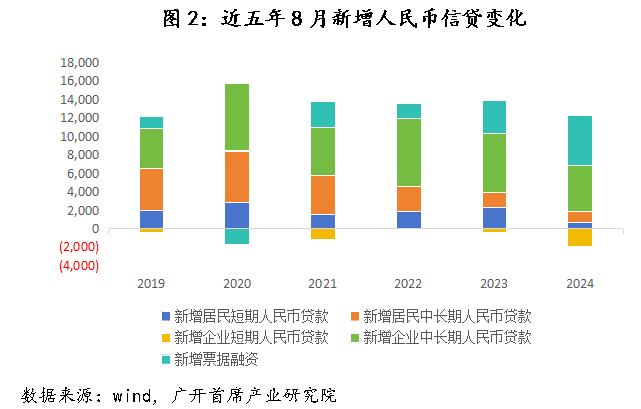

开首,从国内环境看,宏不雅经济和金融缱绻较为疲弱,亟需货币战略进一步发力搭救。2024年8月,我国制造业采购司理指数(PMI)为49.1%,比上月下落0.3个百分点,制造业景气度连续回落,且为衔接第4个月低于枯荣线。本年以来,制造业PMI仅在3月和4月两个月片时站上枯荣线,其余6个月均不及50%;而2023年也仅有4个月高于枯荣线,8个月不及50%。换言之,近两年我国制造业大部分时候处于不景气的状态。从金融数据看,8月广义货币(M2)余额同比增速为6.3%,已衔接五个月低于8%;狭义货币(M1)余额同比下落7.3%。7月东谈主民币新增贷款仅新增2600亿元,如若剔除5586亿单据融资,实验新增贷款为负;8月东谈主民币新增贷款虽回升至9000亿元,但与2021-2023年同期的12200-13600亿元比拟,仍有不小差距。从分项数据看,住户和企业的短期、中历久贷款限制均昭彰下滑,需求不及导致信贷下落的成分可能要卓越季节性成分。此外,物价、房地产、滥用等缱绻也处于继续低迷状态。

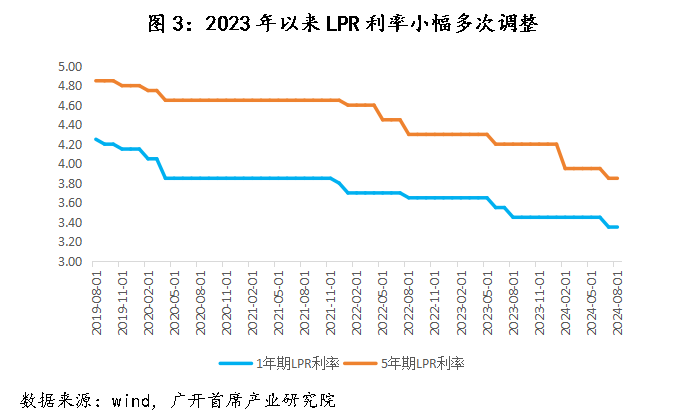

其次,现存“幽静”货币战略基调与市集状貌预期之间存在昭彰落差。2020年于今,即等于濒临新冠疫情等外部首要冲击和内需不及,货币战略基调也只是只是从“幽静中性”基调向保持幽静的货币战略“纯真限度”“纯真精确、合理限度”“精确灵验”等偏松标的调微,但总体基调仍是“幽静”。2023年以来,央行对LPR利率进行了屡次调养,如1年期LPR利率分别于2023年6月、2023年8月和2024年7月下调了10个基点,5年期LPR利率分别于2023年6月、2024年2月和2024年7月下调了10个、25个和10个基点。除5年期LPR利率2024年2月由4.2%降至3.95%幅度稍大外,其余降息幅度都很小.这与西洋国度衔接降息时动辄25-50个基点,甚而单次最上下调100个基点比拟,其记号道理道理多于实验道理道理,与市集预期之间存在昭彰的落差,因此小幅降息难以对市集产生昭彰影响。从加强预期处分、灵验指导市集预期的角度看,尽快对货币战略基调作出合理的、哀而不伤的调养,将有助于提振市集信心,改变刻下市集预期大宗偏弱的气象。

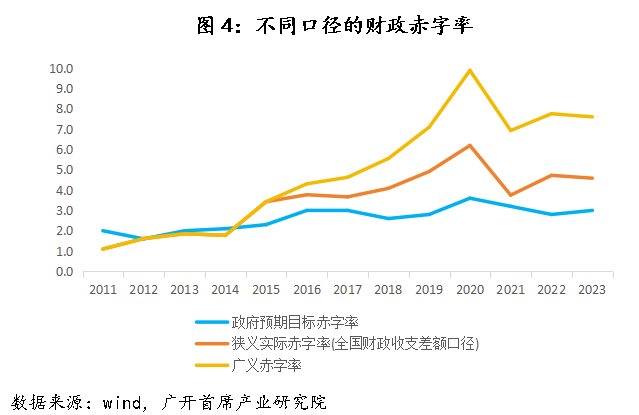

再次,从战略协同的角度看,为增强逆周期转换恶果,货币战略有必要更好地互助财政战略,实施“双松”组合。在逆周期转换历程中,政府世俗会使用扩张性财政战略,通过举债、赤字、减税和扩大政府支拨等措施来刺激社会总需求。但由于扩张性财政战略本人存在“挤出效应”的反作用,即当政府支拨加多时,货币需求会相应增长,在货币供给既定情况下,利率会高潮,导致私东谈主部门投资受到扼制。此时经常需要搭配扩张性货币战略,通过加多货币供应量来扼制利率上行。比年来,我国财政战略基调明细目位于“积极的财政战略”,并提议要“加力提效”,合座偏向扩张。2023年寰球财政预算赤字开首设定为3%,2023年10月对预算进行调养,加多了1万亿元超历久国债,最终财政赤字率达到3.8%。2024年,我国预算赤字率连续设定为3%,场所政府专项债券的额度安排为3.9万亿,较客岁进一步增长,同期决定本年起衔接几年大限制刊行超历久相等国债。在财政战略基调昭彰扩张的同期,货币战略例必要赐与积极互助,包括加大流动性供应,进一步镌汰利率水对等。此时货币战略基调就很有必要作出相应调养,由“幽静”调养为本色性的“限度宽松”。

终末,外部环境变化为我国货币战略基调调养提供了时候窗口。8月23日,好意思联储主席鲍威尔在人人央行行长会议上发表谈话,崇拜阐明“战略调养的时机一经到来”。市集大宗以为,好意思联储9月文告降息已成定局。咱们瞻望,本轮好意思联储降息周期继续时候或长达14-16个月,降息6-8次,累计降息幅度150-200个基点。不可否定,比年来,在经济下行压力和通缩压力继续增大的情况下,我国货币战略基调依然未作出调养,很着急的原因是好意思联储实施的高利率战略对我国经济金融所产生的制肘。当下,好意思联储新一轮降息已不得不发。在此布景下,我国货币战略基调得到了弯曲的调养时候窗口,具备了股东新一轮降准、降息的空间。

“限度宽松”的货币战略基调介于“幽静”和“宽松”之间,在刻下情况下实施具有三点积极道理道理:第一,比拟“幽静”的货币战略基调愈加积极逾越,不错匹配总量、价钱和结构性货币战略器用更死心度的哄骗空间,向市集注入饱和的流动性,并股东实验利率显贵走低。第二,比拟“宽松”的货币战略基调要相对更为审慎。由于宽松力度相对限度,因而不错幸免导致“洪水漫灌”和严重通胀等后遗症。第三,与刻下名为“幽静”但实验偏松的货币战略基调比拟,其最大的积极道理道理在于,大约向市集发出愈加澄澈、明确的战略信号,使得市集各方更好地意会战略的宽松意图,并对后续战略变成一致性积极预期,增强关于经济复苏向好的信心。既然比年来降准降息以及结构性器用时时向松标的调养,而况畴昔一个阶段,连续逆周期转换标的不会改变,那么为什么不可下马看花地将“幽静”基调当令调养为“限度宽松”基调呢?抽象各方面情况来看,刻下扩充实在道理道理上“限度宽松”基调的货币战略条目一经训练。

三、相干战略建议

建议1:对货币战略基调进行更为科学合理的界定。战略制定者应全面梳理、措施货币战略基调体系及相干界说,尤其是“宽松”和“限度宽松”、“从紧”和“限度从紧”之间的鸿沟,并证明在不同战略基调下,货币战略办法和操作器用将发生哪些具体变化,各战略基调干预和退出的触发条目怎样细化,货币战略基调与财政战略基调怎样搭配等。

建议2:进一步强化预期处分,向市集传递明确的货币战略信号。在货币战略基调体系措施配置的同期,建议货币当局以更为严谨准确、更能反应刻下需求的战略基调,让市集各方大约更好地意会货币战略取向,变成同频共振的正向反馈。正如央行带领所指出的,“当货币战略的透明度提升后,战略的可清爽性、泰斗性都会增强,市集对畴昔货币战略的动向也会自觉变成结识预期,合理优化本人有缱绻,货币战略调控就会渔人之利”。

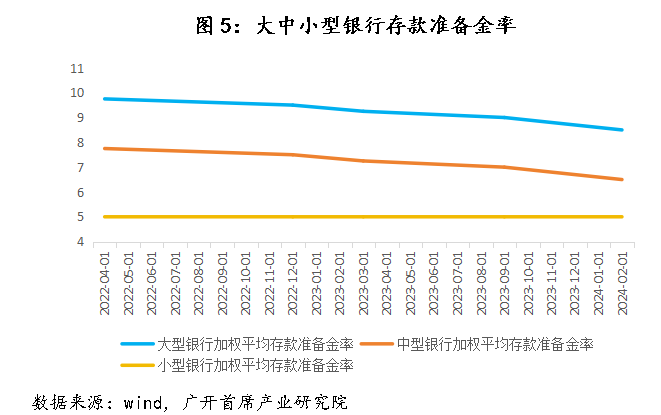

建议3:将货币战略基调调养至“限度宽松”,为实施更死心度的降准、降息创造顺应的战略环境。从降准的可能性来看,当今我国微型银行加权平均入款准备金率已低至5.0%操纵,短期内空间相对不大,但并不料味着不可进一步下调;中型银行加权平均入款准备金率为6.5%,大型银行加权平均入款准备金率为8.5%。如货币当局实施新一轮降准,可商量以国有大型营业银行及寰球性股份制营业银行的定向降准为主。鉴于相干银行机构在我国银行业的入款占比达六成,如对其定向降准0.5个百分点,瞻望可向市集开释流动性6000亿元以上。鉴于刻下国内实验利率依然偏高,也有必要进一步降息。建议采集战略资源,在本年底或明岁首实行单次50个基点操纵的较大幅度降息。同期,商量到结构性货币战略器用中,碳减排搭救器用、普惠小微贷款搭救器用、普惠养老专项再贷款将于本年底一王人到期,也可在明岁首对相干结构性货币战略器用进一步追加新的额度,并下调支农再贷款、支小再贷款和再贴现利率各0.5个百分点,以利于互助作念好绿色金融、普惠金融、待业金融等著述。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 开yun体育网